预见2024:《中国食用业全景图谱》(附市场现状、竞争格局和发展的新趋势等)

原标题:预见2024:《中国食用业全景图谱》(附市场现状、竞争格局和发展趋势等)

食用油,又名食油,即人体可食用的油,一般指制作加工食品过程中使用到的植物油脂或动物油脂。常温状态下,食物油呈液态。受油脂原料及加工工艺等影响,常见的食用油多为植物油脂,包括花生油、菜籽油、玉米油、大豆油、橄榄油、棕榈油、葵花籽油、芝麻油、核桃油等。食用油能够给大家提供人体所需能量、脂肪酸、磷脂等,有益于人体健康,不同食用油有不同营养特点。

从产业链的角度来看,食用油产业链最重要的包含油料作物种植、压榨、精炼、包装和渠道销售等环节。油料作物经过初榨产出原油和粕类(副产品);原油精炼后,即为精制油(食用油)。产业链下游主要为个人/家庭、餐饮服务企业、食品加工公司等消费者以及商超、电子商务平台等销售渠道。

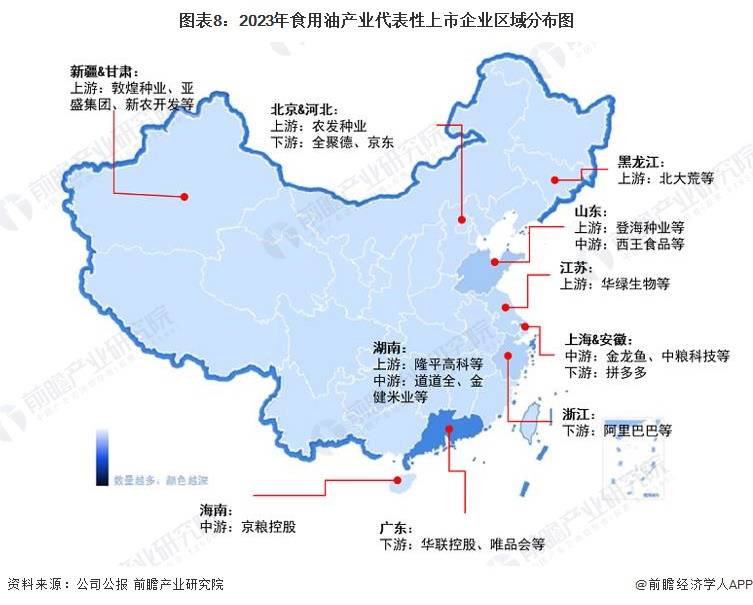

目前,我国食用业企业众多。其中食用油代表性生产企业包括金龙鱼、山东鲁花、上海良友、京粮控股、金健米业、西王食品、道道全、中粮科技等。上游原材料则是各类农业企业,包括敦煌种业、农发种业、登海种业、亚盛集团、隆平高科、北大荒等。下游为全聚德等餐饮企业和京东、阿里、华联等销售经营渠道商。

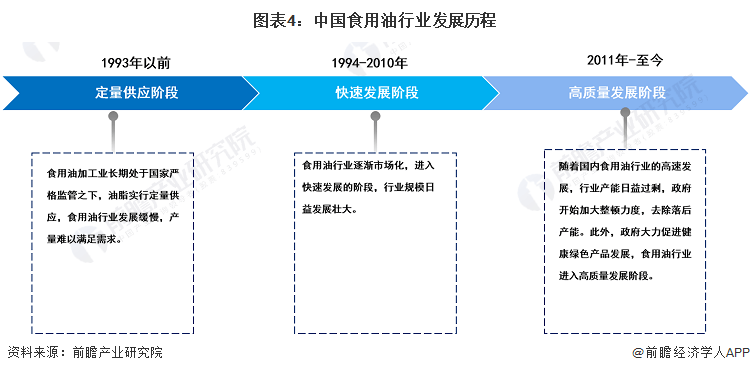

1993年以前,我国油料加工业一直处在国家严格监管之下,油脂实行定量供应,食用业发展缓慢,产量难以满足需求。1994年至2010年,食用业逐渐市场化,进入加快速度进行发展的阶段,行业规模日益发展壮大,使我国食用油加工行业跃居全球前列。随着国内食用业的快速地发展,油脂加工业不断扩张,加之植物油融资贸易兴盛,行业产能日益过剩,食用业开始步入整顿、去产能阶段。2017年以来,食用业接连出现市场混乱现象,国家对油脂油料政策调控加强,加之国民健康消费意识逐步的提升,食用业进入高水平质量的发展阶段。

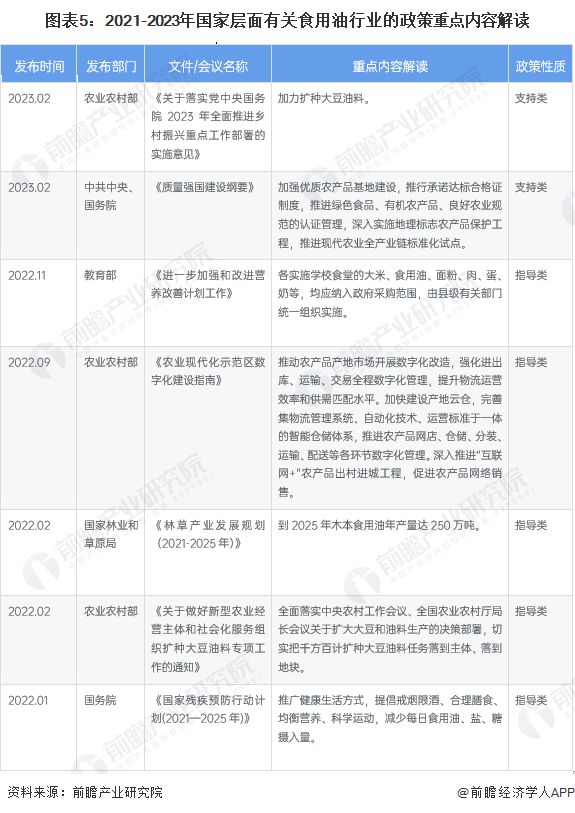

我国食用业针对性法律规划及政策规划较少,主要注重加大食用油自给率、食用油产品绿色健康发展以及推进农业现代化等方面。具体政策如下:

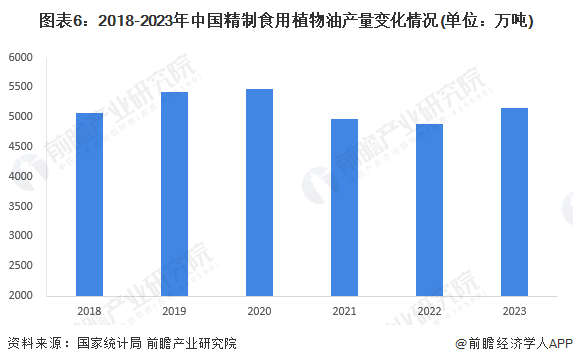

根据国家统计局多个方面数据显示,2020-2022年,我国精制食用植物油产量整体下降,2022年为4881.9万吨,同比下降1.8%,主要系受到新冠疫情升级的影响。2023年1-7月中国精制食用植物油产量同比上升5.7%,经初步统计,2023年中国精制食用植物油产量约5160.2万吨。

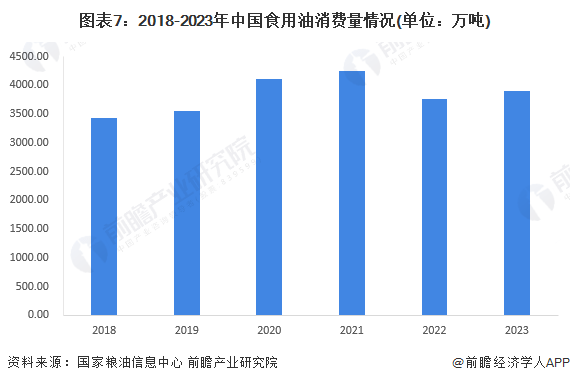

国家粮油信息中心统计多个方面数据显示,2022年中国食用油消费量为3758万吨,较2021年有所下滑。经初步统计,2023年中国食用油消费量约为3908万吨,同比上升4%。

从代表性企业分布来看,行业代表性企业主要分布在上海、安徽、山东等华东地区,广东、湖南等中南地区,以及新疆、甘肃等西北地区。

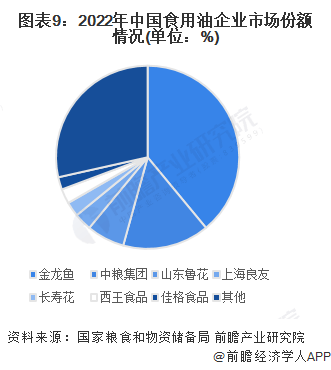

国家粮食和物资储备局数据显示,金龙鱼、中粮集团、山东鲁花、上海良友、长寿花市场规模占比分别为39.0%、15.3%、6.7%、3.1%、2.6%,位居前五。

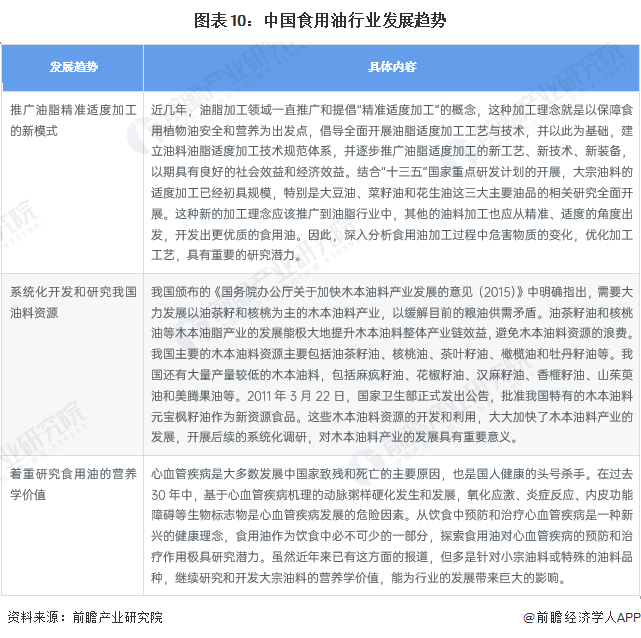

未来我国食用业呈现推广油脂精准适度加工的新模式、系统化开发和研究我国油料资源、着重研究食用油的营养学价值等发展趋势:

结合过去几国食用油消费量变动情况以及中国未来人口变化趋势,未来几年中国食用油量将保持低速增长态势。前瞻预计,到2029年中国食用油消费量有望达4945万吨。

更多本行业研究分析详见前瞻产业研究院《中国食用业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前 瞻产业研究院的正规授权。返回搜狐,查看更加多